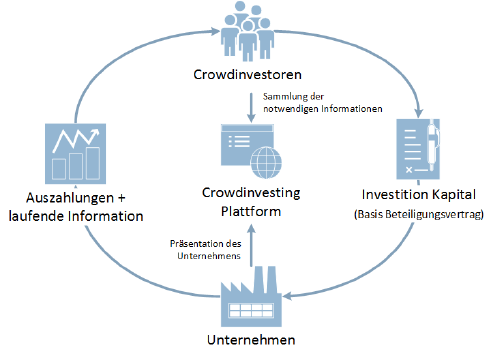

Beim Crowdinvesting investieren („invest“) viele Anleger (die „Crowd“) über eine Online-Plattform gemeinsam kleine Geldbeträge. Viele kleine Geldbeträge ergeben große Anlagesummen, mit denen Projekte finanziert werden, die eine Rendite für die Mikroinvestoren erwirtschaften.

Crowdinvesting ist eine Form des Crowdfunding (oder auch Schwarmfinanzierung), bei der – und das ist das Besondere – die Crowd finanziell am Erfolg des Unternehmens oder des Projekts beteiligt wird. Der Rendite-Aspekt spielt bei Crowinvesting also eine wesentliche Rolle. „Crowdinvestment“ ist übrigens eine deutsche Wortschöpfung, international spricht man meist vom „equity-based Crowdfunding“.

Kleinanleger können sich nun über Crowdinvesting-Plattformen an Interessenten wenden, die ihr Geld investieren. Das ist vorwiegend in der Immobilienbranche zu einer ernsthaften Variante geworden und immer mehr Immobilienentwickler nutzen Crowdinvesting als Ergänzung etwa zum Darlehen einer Bank. Sie erreichen für ihre Immobilienprojekte, damit eine Masse an Geldgebern und können damit beispielsweise das nötige Eigenkapital für die Aufnahme eines Bankkredits erreichen. Das genaue Finanzierungsziel hängt vom jeweiligen Projekt ab. Bei dieser Art des Crowdinvestings – auch als Crowdlending bezeichnet – bekommen die Kapitalgeber (also die Privatanleger) am Ende der Laufzeit das eingesetzte Kapital mit Zinsen zurückbezahlt. Der Zinssatz wird vorab festgelegt.

Wie funktioniert Crowdinvesting

Finanzierungsmöglichkeiten für Unternehmen im Vergleich

Crowdinvesting ist eine junge Finanzierungsform und ermöglicht Alternativen

zur Bankfinanzierung oder zur Finanzierung durch professionelle Investoren

(Business Angels, Venture Capitalists). Die Verzinsung ist im Regelfall attraktiver als andere, weniger riskante Möglichkeiten für Privatanleger.

Hier eine Übersicht der Finanzierungsformen, inkl. Crowdfunding

| Bankfinanzierung | Venture Capital | Crowdinvesting | Crowdfunding |

| – Bank geht kein hohes Risiko ein – Zinsbelastung sehr hoch – Sicherheiten auf Seiten des Kreditnehmers vorausgesetzt | – Hohe Wachstumsraten werden vorausgesetzt – Enge Bindung und Mitspracherecht – „Knallhartes Business“ Auf Exit angewiesen | – Ideologie ebenso wichtig wie Wachstum – Kein Mitspracherecht der Investoren – Exit nicht zwingend notwendig | – Unterstützung bzw. Ermöglichung einer guten Sache steht im Vordergrund – Kein Mitspracherecht der Unterstützer |

Was bringt das Crowdinvesting Investoren?

Für die Crowdinvestoren, oftmals auch aus Mikroinvestoren bezeichnet, ist vor allem die Aussicht auf gute Rendite das Hauptargument. Vor dem Hintergrund der extrem niedrigen Zinsen ist es für Kleinanleger ja derzeit schwierig, ihr Geld zu vermehren oder zumindest zu sichern (Stichwort: Inflationsschutz). Auf dem Sparbuch gibt es so gut wie keine Zinsen und andere Varianten der Geldanlage sind mit gewissen Risiken verbunden. Insofern sind die Renditeversprechen der Crowdinvesting-Projekte – auch hier vorwiegend im Immobilienbereich wie für Wohnanlagen – eine attraktive Alternative. Renditen von jährlich rund 7 Prozent sind hier in Österreich üblich.

Das zweite wichtige Argument für Crowdinvesting: Man kann damit als Kleininvestor an interessanten Projekten teilhaben, die sonst nur den großen Investoren wie Pensionsfonds oder Banken vorbehalten sind.

Und Crowdinvesting ist vergleichsweise unkompliziert und rasch, die Abwicklung erfolgt im Regelfall über eine der spezialisierten Plattformen. Investieren wird damit sozusagen zur Massenbewegung – mit Vorteilen, aber auch Risiken.

Weitere Vorteile für Investoren

- Sie partizipieren am Erfolg des Unternehmens (bzw.

der Immobilie) - Investoren erhalten oftmals spezielle „Goodies“ von

den Unternehmen - Investoren wissen genau, wo ihr Geld hinfließt und

haben direkten Kontakt zu den Unternehmern

Wichtig zu wissen: Crowdinvesting wird zu der Anlageform des Risikokapitals gezählt (in der Fachsprache Venture Capital) – das sollten Kleinanleger bedenken. Es ist und bleibt eine risikoreiche Form, sein Vermögen zu veranlagen und sollte daher immer nur einen Teil des gesamten Portfolios (also der Geldanlage) ausmachen. Die genaue Risikoklasse eines Projekts wird üblicherweise in der Beschreibung dargestellt. Wer sein Geld nur in Crowdinvesting steckt – und womöglich nur in ein einzelnes Projekt – könnte alles verlieren. Besonders relevant ist dabei, dass das Investment üblicherweise in Form eines sogenannten Nachrangdarlehens abgewickelt wird. Für die Betreiber des Projekts (Darlehensnehmer) hat das den Vorteil, dass dieses Geld (also das Geld der Crowdinvestoren) zum Eigenkapital gezählt werden kann. Für die Anleger selbst hat das aber einen Haken: Sollte das Projekt scheitern, also das Unternehmen beispielsweise pleitegehen, bekommen sie ihr Geld höchstwahrscheinlich gar nicht zurück oder nachrangig zu einem geringen Teil. Denn Nachrangdarlehen werden im Insolvenzfall erst bezahlt, wenn schon alle anderen Verbindlichkeiten beglichen wurden.

Auf gut Deutsch: Anleger könnten durch die Finger schauen. Bei einem Totalverlust könnte das Geld, das etwa für die Pension gespart werden sollte, weg sein.

Außerdem gibt es ein häufiges Missverständnis beim Crowdinvesting: Man investiert nicht direkt in das Projekt, also beispielsweise in ein neues Miethaus in Wien, sondern in das Unternehmen hinter dem Projekt.

Auch aus diesem Grund sollte man als potenzieller Investor bei der Auswahl der Projekte genau schauen und lieber das Geld auf mehrere Projekte aufteilen – damit wird das Risiko gestreut.

Insgesamt ist Crowdinvesting aber jedenfalls eine gute Möglichkeit, attraktive Zinsen zu erhalten. Die Laufzeiten sind außerdem begrenzt, was für Kleinanleger ein Vorteil sein kann. Und im Vergleich zu anderen Anlagevarianten gibt es keinen regulierten Markt für Crowdinvesting, die Vergleichsmöglichkeiten sind daher begrenzt.

Für welche Unternehmen ist Crowdinvesting interessant?

Startups: Startups nutzen Crowdinvesting, weil sie zu klein sind, um Kapital an der Börse zu sammeln. Es ist eine vergleichsweise einfache und schnelle Finanzierungsform. Außerdem hat sie eine gewisse Werbewirkung und generiert Aufmerksamkeit. Die Crowdinvestoren sind nicht nur von der Geschäftsidee überzeugt und erwerben Unternehmensanteile, sondern sie erzählen auch ihrem Umfeld davon und verbreiten das Projekt über Social Media. Die Vorteile für Anleger:

- ambitionierte Wachstumspläne versprechen meist eine sehr attraktive Renditechance,

- Teilhabe an spannenden Projekten bei oft engem Austausch zwischen Startup und Crowd,

- außerdem können sie einen Beitrag zur Gründerkultur leisten.

Immobilien: Bei Immobilien lässt sich mit Crowinvesting Mezzanine-Kapital („mezzo“, italienisch halb) beschaffen. Dabei handelt es sich um eine Mischform aus Eigenkapital und Fremdkapital. Banken akzeptieren es als Eigenkapital-Ersatz. So können die Emittenten den „eigenen“ Eigenkapitalanteil für Immobilienprojekte verringern und erhöhen ihren finanziellen Spielraum. Der Vorteil für Anleger liegt darin, dass sie

- in zinsstarke Projekte von oft über 5 % p. a. investieren können,

- bei geringer Kapitalbindungsfrist von 12 bis 36 Monaten

- und das in einen Bereich, der weniger kompliziert als Startups und erneuerbare Energien ist.

Erneuerbare Energien: Auch die Betreiber von erneuerbaren Energien im In- und im Ausland (oft auch Entwicklungsländer) nutzen Crowdinvesting, um ihre Projekte zu finanzieren. Das können z. B. Solarstromanlagen, Biogasanlagen und Windparks sein, aber auch Unternehmen, die nachhaltige Technologien zur Energieerzeugung entwickeln. Nicht selten wird auch die Sanierung von Gebäuden zu Energieeffizienzhäusern auf den gleichen Plattformen für Energieprojekte angeboten. Anleger können

- mit relativ geringen Summen renditestark investieren,

- gezielt die heimische Energiewende oder Energieprojekte in Entwicklungsländern fördern,

- mit überschaubaren Summen ein diversifiziertes Portfolio aufbauen.

Kleinleger können in neue Bereiche investieren: Mezzanine-Kapital ist bei Immobilieninvestitionen im Übrigen eine gängige Form der Finanzierung. Und die Förderung junger Unternehmen durch sog. „Venture Capital“ (Wagniskapital) ist auch nicht neu. Neu ist hingegen, dass durch Crowdinvesting auch Kleinanleger die Chance erhalten, in Bereiche zu investieren, die früher nur Großanlegern vorbehalten waren. Und zwar bei einer sehr geringen Mindestanlage und Geldbeträgen von zum Teil nur 10 Euro.

So viel Rendite ist beim Crowdinvesting drin

Immobilien: Beim Immobilien Crowdinvesting können Sie üblicherweise mit einem festen Zinssatz kalkulieren. Die Investition wird wie ein Kredit behandelt. Als Crowdanleger erhalten Sie jedoch einen höheren Zinssatz als eine Bank, etwa zwischen 4,5 und 7,5 Prozent, schließlich stellen sie Mezzanine-Kapital zur Verfügung.

Allerdings kann die Immobiliengesellschaft die Zins- und Tilgungszahlungen aussetzen, wenn sie in wirtschaftliche Schwierigkeiten gerät und Insolvenz droht (mehr dazu unter „Die Risiken beim Crowdinvesting“).

Startups: Bei Startups wird in der Regel kein oder bloß ein geringer Zinssatz vereinbart. Gewinn machen Sie als Investor dann, wenn das Crowdfunding Startup verkauft wird oder an die Börse geht und die Crowd ein Rückkaufangebot erhält. Die Beteiligungen lassen sich dann gewinn steigernd verkaufen.

Als Investor erhalten Sie eine Gewinn- bzw. Unternehmensbeteiligung in Form eines partiarischen Nachrangdarlehens. Der Gewinn ist erfolgsabhängig: Bei wirtschaftlichem Erfolgen werden Sie beteiligt. Ist das Startup sehr erfolgreich, erzielen Sie eine hohe Rendite. Doch diesen Erfolg garantiert Ihnen natürlich niemand. Bleibt er aus, sieht es auch in puncto Rendite schlecht aus. Bei Insolvenz droht sogar der Totalverlust. Denn mit einem Nachrangdarlehen werden Sie als Gläubiger nachrangig bedient.

Auch durch „Verwässerung“ kann Ihre Rendite geschmälert werden. Angenommen, Sie steigen in einer Finanzierungsrunde ein – es finden danach aber weitere Finanzierungsrunden statt. Dann erhalten immer mehr Investoren Beteiligungen an dem Start-up. Alle müssen bei einer Gewinnbeteiligung berücksichtigt werden. Dadurch wird Ihr relativer Anteil geringer und damit auch Ihre Rendite. Im Aktienhandel gibt es deshalb ein Bezugsrecht, das dem entgegengewirkt. Etwas Vergleichbares gibt es im Crowdinvesting bisher noch nicht.

Erneuerbare Energien: Auch beim Crowdinvesting in Energieprojekte winken oft relativ hohe Renditen von 4 bis 10 % p. a. Da es sich hier ebenfalls meist um qualifizierte Nachrangdarlehen handelt, können die Zinszahlungen bei drohender Insolvenz vom Projektbetreiber ausgesetzt werden (siehe „Die Risiken beim Crowdinvesting“).

Gut zu wissen: Wie sonst auch bei Kapitalerträgen müssen Sie für Crowdinvesting-Gewinne Steuern zahlen, denn auch hier gilt die Abgeltungssteuer.

Aktuelle Crowdinvesting-Projekte

Die Risiken beim Crowdinvesting

Wo eine hohe oder zumindest überdurchschnittliche Rendite winkt, da gibt es auch Risiken. Zum Beispiel kann es zu seiner Insolvenz kommen, bei der die Crowdinvestoren möglicherweise nicht bedient werden.

Risiken bei Investitionen in Startups

So gut eine Geschäftsidee oder ein Geschäftsmodell klingen mag: Viele neugegründete Unternehmen setzen sich am Markt nicht durch und erreichen die erhofften Ziele nie. Der Wettbewerb ist hart und die Konkurrenz schläft nicht. Das zeigen auch die teilweise recht hohen Ausfallraten im Crowdinvesting-Bereich für Startups. Man sollte sich vor Augen halten, dass Investments in junge Unternehmen seit jeher als hochriskant gelten – daher ja auch der Begriff Wagniskapital. Beschäftigen Sie sich also nicht nur intensiv mit den unternehmerischen Projekten, die für Sie interessant klingen, sondern auch mit dem Markt, in den Sie eventuell investieren möchten.

Risiken bei Investitionen in Immobilien

Meist vermitteln Plattformen für Immobilien-Crowdinvesting ein qualifiziertes Nachrangdarlehen. Das birgt gewisse Risiken in sich. So haben diese Darlehen eine sogenannte insolvenzhindernde Eigenschaft. Das bedeutet: Zins- und Tilgungszahlungen können ausgesetzt werden, wenn sich die Immobiliengesellschaft in wirtschaftlichen Schwierigkeiten befindet und die Zahlungsunfähigkeit droht. Außerdem gilt das Prinzip der Nachrangigkeit, das heißt, Anleger müssen sich im Insolvenzfall ganz hintenanstellen, da alle anderen Gläubiger zuerst bedient werden. Auch hier kann es also zum totalen Verlust des eingesetzten Kapitals kommen.

Allerdings sind Immobilienprojekte nicht so komplex wie Startups und ihre Märkte; sie lassen sich leichter verstehen und einschätzen. Jeder Anleger kann sich fragen: Ist die Lage der Immobilie gut oder schlecht? Sieht die Finanzierungsstruktur realistisch aus und gibt es einen Markt für diese Immobilie?

Risiken bei Investitionen in erneuerbare Energien

Auch beim Crowdinvesting in erneuerbare Energien werden meist qualifizierte Nachrangdarlehen vermittelt. Das heißt, es gelten erstmal die gleichen Risiken wie zum Beispiel bei Immobilienprojekten. Hinzu kommt, dass bei grünen Energieprojekten ein höheres Risiko von Planungsfehlern besteht. So können die Baukosten bei neuen Projekten höher ausfallen oder die prognostizierten laufenden Erträge geringer als geplant.

Ohne fundierte Erfahrung mit der Energiewirtschaft ist es für Anleger auch schwierig einzuschätzen, ob Kalkulationen plausibel sind und wo eventuelle Risiken liegen. Als Anleger sollten Sie sich zudem bewusst sein, dass Energieprojekte politischen Risiken unterliegen. Projekte in Europa sind oft von Subventionen oder garantierten Einspeisevergütungen abhängig. Projekte in Entwicklungsländern sind hingegen weniger von Einspeisevergütungen abhängig, weil alternative Energie oft kostengünstiger sind als lokale Stromnetze. Dafür birgt der Wechselkurs Risiken sowie instabile politische Verhältnisse.

Eine Alternative: besicherte Bankdarlehen

Im Immobilienbereich gibt es auch Plattformen, die Anlegern besicherte Bankdarlehen für ihr Investment zur Verfügung stellen, die in der Regel einen größeren Anlegerschutz bieten. So können hier Zins- und Tilgungszahlungen durch den Darlehensempfänger nicht einseitig aufgeschoben werden. Das besicherte Bankdarlehen muss wie vereinbart bedient und zurückgezahlt werden. Auch sind die Anleger nicht qualifiziert nachrangig. Sie stehen mindestens im zweiten Rang, hinter der erstrangig finanzierenden Bankund werden entsprechend vor anderen Gläubigern bedient. Dadurch sinkt das Risiko, dass die Forderungen der Anleger nicht gedeckt sind. Auch die Gefahr eines Totalverlustes ist wesentlich geringer. Ausgeschlossen sind diese Risiken jedoch nicht.

Die Dauer eines Crowdinvestments

Beim Crowdinvesting werden gewöhnlich endfällige Darlehen vergeben, die nicht während der Laufzeit getilgt werden, sondern erst am Ende. Doch wie lange dauern die Projekte?

Immobilien-Crowdinvesting

Immobilienprojekte haben eine feste Laufzeit, die in der Regel zwischen ein und fünf Jahren beträgt. Sofern nicht anders ausgewiesen, werden ein- bis zweimal jährlich die vereinbarten Zinsen an die Investoren ausgezahlt.

Startup-Crowdinvesting

Hier gibt es keine festen Investitionslaufzeiten. Als Investor werden Sie ausgezahlt, wenn die Geschäftsidee des Startups erfolgreich ist. Das Startup kann verkauft werden, an die Börse gehen oder die Beteiligungen der Investoren selbst zurückkaufen. Ein neu gegründetes Unternehmen benötigt durchschnittlich fünf bis sieben Jahre dafür – vorausgesetzt, es kann sich so lange halten.

Nachhaltiges Crowdinvesting

Die Laufzeiten von Crowdinvestings in erneuerbare Energien und nachhaltige Projekte betragen in vielen Fällen zwischen fünf bis zehn Jahren, es gibt aber auch deutlich kürzere Investments.

Worauf Sie als Anleger achten sollten

Crowdinvesting ist trotz der Risiken eine interessante und attraktive Anlageform. Wer die Risiken kennt, kann auch damit umgehen. Achten Sie vor allem auf eine breite Streuung auf verschiedene Projekte und gern auch auf verschiedene Plattformen. Insgesamt sollten die Crowdinvestments nicht mehr als zehn Prozent des gesamten liquiden Vermögens ausmachen. Da Totalausfälle möglich sind, sollten sie auch finanziell verkraftbar sein.

Als Anleger benötigen Sie für Ihre Entscheidung alle relevanten Informationen. Dazu zählen das Vermögensanlagen-Informationsblatt, ein aktueller Jahresabschluss des Emittenten, eine konkrete Projektplanung und auch eine ausführliche Beschreibung der Risiken.

Prüfen Sie die Finanzierungsstruktur. Wie hoch ist der Anteil von Bankkrediten, Crowd-Kapital und echtem Eigenkapital? Bei weniger als zehn Prozent Eigenkapital hinter dem Geld der Schwarmfinanzierer gibt es im Krisenfall kaum einen Puffer mehr. In dem Fall entscheiden Sie sich vielleicht doch besser für ein anderes Projekt.